月末,预计钼市场价格或震荡观望为主。2025年2月份,预计钼市场价格或有所拉涨,面对成本高位,再加春节过后,市场开工逐步恢复,下游需求或有所跟进,持货商预计挺价意愿浓厚。采购方面,建议按需采购;逢低补货,降低原料成本。

钼市整体偏强震荡

截至1月27日,以60#钼铁为例月均价231000元/吨,环比涨0.04%,同比增6.96%。1月份以来,钼原料资源偏低,而下游需求同比去年基本一致,以钼铁为例,月度招标在9000吨以上,面对成本高位,下游需求跟进尚可情况下,持货商挺价意愿浓厚。

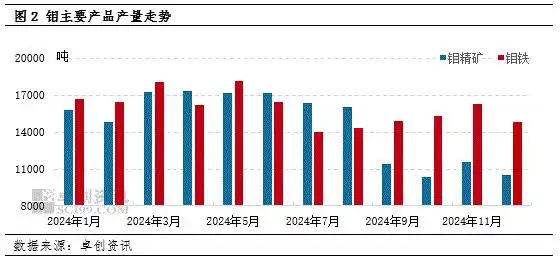

钼主要产品产量下滑

12月份,以钼铁为例,国内产量约1.48万吨,环比11月下滑8.87%,同比减少1.29%。其中钼铁主产区辽宁地区产量依旧相对较多,12月份,钼铁企业开工环比有所下滑,原料供应相对偏低,受成本高位运行,钼铁生产企业生产积极性欠佳。1月份来看,预计钼铁企业产量或继续回落。主要因为原料成本增加,再加下游需求一般,钼铁企业生产积极性不及,再加春节将至,企业产量有限。

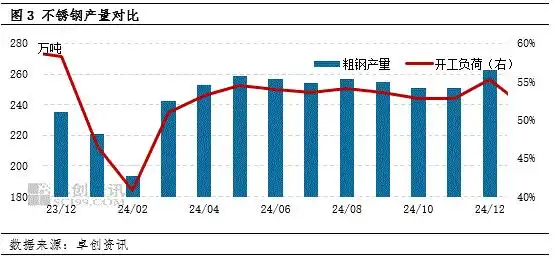

不锈钢产量环比拉涨

钼市下游需求的表现有支撑行为。钼下游产品中,不锈钢领域占比超60%以上,12月不锈钢产量上升,400系利润修复企业开工普遍偏高,叠加300系新增产能继续达产,整体产量实现继续上涨。卓创资讯预计,不锈钢产量1月或在245万吨左右。

数据显示12月份国内不锈钢粗钢产量为262.70万吨,较上月增4.62%,较去年同期增11.60%;其中200系66.32万吨,300系146.69万吨,400系53.68万吨。400系利润修复企业开工普遍偏高,叠加300系新增产能继续达产,整体产量实现继续上涨。卓创资讯预计,不锈钢产量1月或在245万吨左右。

库存方面

1月份,受天气寒冷以及春节将至影响,钼矿山生产积极性降低,钼原料库存压力变小,钼铁厂家因原料成本相对高位,生产积极性一般,1月份,钼铁生产厂家库存量约在3000吨,环比减少25%。短期来看,社会库存压力不大。市场供需相对平衡,持货商多关注下游需求情况。

后期钼市预测

未来三个月,预计钼现货市场整体呈现小幅拉涨态势。未来三个月现货以钼精矿价格为例,月均价分别为3670元/吨度、3680元/吨度和3720元/吨度。2025年2月份预计现货价格或震荡偏强,均价或在3670元/吨度附近,价格震荡区间或在3650-3700元/吨度;其中上半月区间或在3650-3680元/吨度,下半月区间或在3680-3700元/吨度。主要原因在于:上半月,春节结束,市场逐步恢复生产,预计下游采购备货积极性较高,下半月市场恢复生产基本完成,对钼市需求进一步提升;供应方面,原料供应或依旧维持紧张,生产逐步恢复,故供应压力不大,或给到价格支撑。次年3-4月,传统旺季来临,市场挺价心态浓厚,价格或进一步拉涨可能。采购方面,建议按需采购,避免库存积压和资金占用;逢低补货,降低原料成本。

本站部分文章系转载,不代表中国硬质合金商务网的观点。中国硬质合金商务网对其文字、图片与其他内容的真实性、及时性、完整性和准确性以及其权利属性均不作任何保证和承诺,请读者和相关方自行核实。据此投资,风险自担。如稿件版权单位或个人不愿在本网发布,请在两周内来电或来函与本网联系。

郑重声明:以上信息由企业自行发布,该企业负责信息内容的完整性、真实性、准确性和合法性。本网站对此不承担任何责任。

CopyRight ©2005 杭州极点科技有限公司 All Rights Reserved.免责声明:本网发布此信息的目的在于传播更多信息,与本站立场无关。本网不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本网站充分证实,不对您构成任何建议,据此操作,风险自担。